ICMS sobre frete: como calcular e reduzir custos da frota?

Com as constantes mudanças na legislação fiscal, entender como o ICMS sobre frete pode impactar diretamente no seu orçamento é fundamental.

Em 2024, entrou em vigor a nova tabela ICMS interestadual, trazendo consigo importantes mudanças para os contribuintes que realizam operações entre estados.

Por isso, vamos mostrar o que é e como calcular o ICMS sobre frete, baseado nesta nova alíquota.

Além disso, você descobrirá como obter o crédito de ICMS, evitando prejuízos e mantendo a gestão da frota em conformidade com o fisco.

Continue lendo e saiba como otimizar os custos da sua frota!

O que é o ICMS sobre frete?

O ICMS sobre frete é o imposto incidente sobre as operações de circulação de mercadorias e prestação de serviços de transporte interestadual, intermunicipal e de comunicação.

Essencialmente, é um tributo estadual cuja alíquota pode variar de acordo com cada Estado (UF).

Em termos simples, o ICMS é um imposto adicionado ao preço dos produtos e serviços, sendo repassado indiretamente ao consumidor final.

Ele é aplicado sobre a comercialização e circulação de produtos dentro do território nacional, bem como sobre importações.

Além disso, fatores, como o tipo de carga, o porte da empresa e a localidade, influenciam o cálculo do ICMS sobre o frete.

Portanto, compreender como esse imposto é calculado é crucial para manter uma boa saúde fiscal e evitar problemas com o fisco.

O ICMS sobre frete incide em quais operações?

O ICMS é um tipo de imposto em cascata, já que incide sobre todos os processos de venda.

Ele está previsto em lei desde 1989 e de lá para cá, já sofreu algumas alterações.

Veja abaixo o que diz a LEI COMPLEMENTAR n.º 87, de 1996:

Art. 2° O imposto incide sobre:

I – operações relativas à circulação de mercadorias, inclusive o fornecimento de alimentação e bebidas em bares, restaurantes e estabelecimentos similares;

II – prestações de serviços de transporte interestadual e intermunicipal, por qualquer via, de pessoas, bens, mercadorias ou valores;

III – prestações onerosas de serviços de comunicação, por qualquer meio, inclusive a geração, a emissão, a recepção, a transmissão, a retransmissão, a repetição e a ampliação de comunicação de qualquer natureza;

IV – fornecimento de mercadorias com prestação de serviços não compreendidos na competência tributária dos Municípios;

V – fornecimento de mercadorias com prestação de serviços sujeitos ao imposto sobre serviços, de competência dos Municípios, quando a lei complementar aplicável expressamente o sujeitar à incidência do imposto estadual.

Além disso, ainda conforme a legislação, o imposto incide também sobre:

- Entrada de mercadoria importada do exterior por pessoa física ou jurídica, mesmo que seja para consumo ou ativo permanente do estabelecimento.

- Entrada de mercadoria ou bem importados do exterior por pessoa física, ou jurídica, mesmo que não seja contribuinte habitual do imposto, independentemente da finalidade.

- Serviço prestado no exterior ou cuja prestação tenha se iniciado no exterior.

- Entrada, no território do Estado destinatário, de petróleo, lubrificantes, combustíveis líquidos e gasosos deles derivados, e energia elétrica, quando não destinados à comercialização ou industrialização, decorrentes de operações interestaduais, cabendo o imposto ao Estado onde estiver localizado o adquirente.

Quando há isenção do ICMS?

Alguns casos específicos podem resultar na isenção do ICMS. Estes incluem:

- Produtos e serviços destinados ao exterior, abrangendo produtos primários e industrializados semi-elaborados;

- Operações interestaduais relacionadas à energia elétrica, petróleo, combustíveis e seus derivados, nos casos de comercialização e industrialização;

- Operações destinadas à impressão de revistas, jornais, livros e periódicos.

- Arrendamento mercantil;

- Aquisição de veículos automotores adaptados para pessoas com deficiência física.

- Insumos agrícolas e hortifrutigranjeiros;

- Casos envolvendo ouro utilizado como ativo financeiro ou instrumento cambial.

Dessa forma, conhecer essas situações de isenção pode ser crucial para otimizar os custos relacionados ao frete.

Além disso, é importante compreender a fiscalização da SEFAZ e seu impacto no custo do frete.

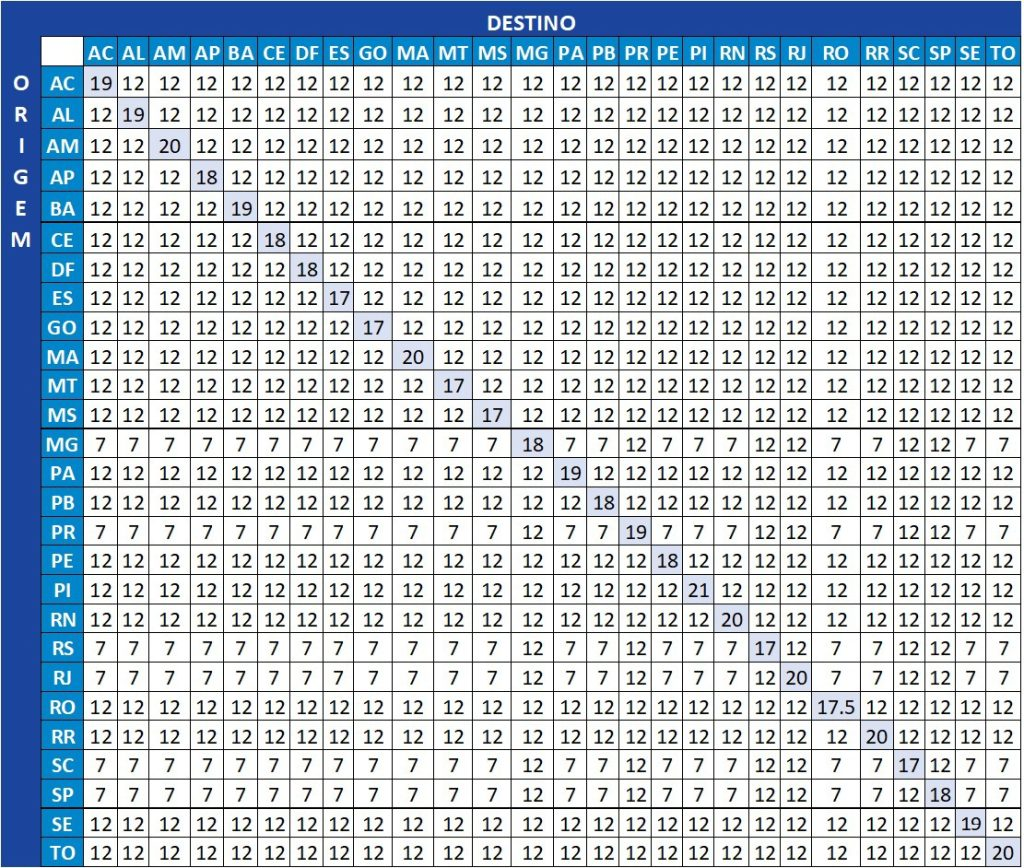

Como funciona a nova alíquota interestadual de ICMS em 2024?

Em 2024, a lei do ICMS sofreu alterações significativas visando simplificar e harmonizar a legislação tributária nacional.

As principais mudanças incluem:

Redução das alíquotas interestaduais

As regiões Norte, Nordeste e Centro-Oeste tiveram suas alíquotas reduzidas de 12% para 7%.

Essa medida visa estimular o desenvolvimento dessas regiões e diminuir as disparidades regionais.

Simplificação das regras de partilha

As regras de partilha do ICMS entre os estados de origem e destino foram simplificadas e serão aplicadas de forma uniforme para todas as operações interestaduais.

Isso independe do tipo de produto ou do regime tributário do contribuinte.

Atualização dos valores das mercadorias

A nova tabela prevê a atualização dos valores das mercadorias sujeitas à substituição tributária, os quais serão reajustados anualmente pelo IPCA.

Vale lembrar que essas alterações visam harmonizar a legislação tributária nacional e facilitar o cumprimento das obrigações fiscais pelos contribuintes.

Dessa forma, é possível ter maior clareza e previsibilidade no ambiente tributário da sua frota.

Confira a nova tabela:

Como calcular o ICMS?

Para o ICMS incidir sobre o frete, o transporte deve ocorrer entre cidades do mesmo estado (intermunicipal) ou de um estado para outro (interestadual).

Para calcular, você deve considerar sempre o valor total pelo serviço prestado.

Vamos calcular o ICMS sobre o frete usando um exemplo:

- Identifique a alíquota: A alíquota do ICMS varia de estado para estado. Por exemplo, suponha que a alíquota do seu estado seja de 12%.

- Calcule a base de cálculo: Imagine que o valor total da mercadoria transportada seja R$2.500,00. Esse é o valor base para o cálculo do ICMS.

- Aplique a alíquota à base de cálculo: Multiplicamos o valor base pela alíquota. Nesse caso, R$2.500,00 * 0,12 (12/100) = R$300,00. Esse é o valor do ICMS.

- Adicione o ICMS ao valor do frete: Vamos supor que o valor do frete seja R$800,00. Adicionamos o valor do ICMS ao valor do frete: R$800,00 + R$300,00 = R$1.100,00.

Portanto, o valor total do frete, incluindo o ICMS, será de R$1.100,00.

Quando considerar o DIFAL?

O DIFAL, ou Diferencial de Alíquota do ICMS, é um mecanismo criado para equilibrar a arrecadação dos estados.

Vamos para um exemplo prático:

Imagine que você compre uma carga de bananas de uma fazenda em Santa Catarina, onde a alíquota do ICMS é de 7%.

Porém, você é um distribuidor em Minas Gerais, onde a alíquota interna do ICMS é de 12%.

Nesse caso, como as alíquotas são diferentes nos dois estados, há a incidência do DIFAL.

Ele é calculado como a diferença entre a alíquota do estado de origem (SC – 7%) e a alíquota do estado de destino (MG – 12%), que é de 5%.

Então, para equilibrar a arrecadação entre os estados, você precisa pagar essa diferença (DIFAL) ao estado de destino (Minas Gerais).

É uma forma de garantir que cada estado receba sua parte justa da arrecadação do ICMS e promover uma concorrência mais justa entre os produtores de diferentes regiões do país.

Crédito de ICMS, como funciona?

O direito ao crédito de ICMS depende do valor e da alíquota que estão claramente indicados nos campos específicos da nota fiscal.

Ou seja, não é mais possível calcular o crédito com base em informações adicionais da nota fiscal, como era feito antes.

Essa alteração busca tornar o processo mais transparente e evitar possíveis interpretações erradas na hora de calcular o crédito de ICMS.

Exemplo prático de aplicação do crédito de ICMS

Imagine que a sua empresa de transporte adquire mercadorias para revenda contabilizando o montante de R$10.000, com uma alíquota de 18% para a compra e a venda.

Dessa forma, você terá um crédito de R$1800 (18% * R$10.000) já que não é o consumidor final.

Agora suponha que, no momento da venda, a mercadoria é repassada por R$15.000.

Isso gera a obrigação tributária de R$2700 (18% * R$15.000).

Por fim, para acertar as contas junto ao fisco estadual, a sua empresa terá como obrigação o desembolso de R$900 e não R$2700, pois já tinha um direito contabilizado de R$1800 (R$2700 – R$1800).

E, na prática, como receber o crédito?

Para empresas frotistas, o crédito de ICMS é baseado em cima do imposto cobrado sobre o combustível utilizado durante as viagens.

Note que você já paga o ICMS sobre a operação (seja de transporte de passageiros ou de mercadoria).

Então, quando o veículo é abastecido, a sua empresa paga novamente o mesmo imposto.

Ou seja, existe uma bitributação e você tem o direito de abater uma delas.

Mas, quem é o responsável por fazer isso?

A fornecedora do cartão de combustível é quem deve fazer a recolha das notas fiscais nos postos, organizar a documentação e enviar para que o gestor de frotas faça o pedido de crédito.

Então, ainda tem dúvidas sobre o ICMS sobre frete?

Como vimos, é importante automatizar o recolhimento adequado das notas fiscais para garantir a creditação correta do ICMS.

Ao manter sua empresa de transporte em conformidade com as obrigações fiscais, você fortalece sua posição no mercado, abrindo caminho para um crescimento sustentável.

Na Localiza, estamos comprometidos em fornecer as soluções, como a Sofit, que auxiliam os nossos clientes a enfrentar os desafios tributários com eficiência e tranquilidade.

Juntos, podemos impulsionar o sucesso e a prosperidade dos negócios de transporte.